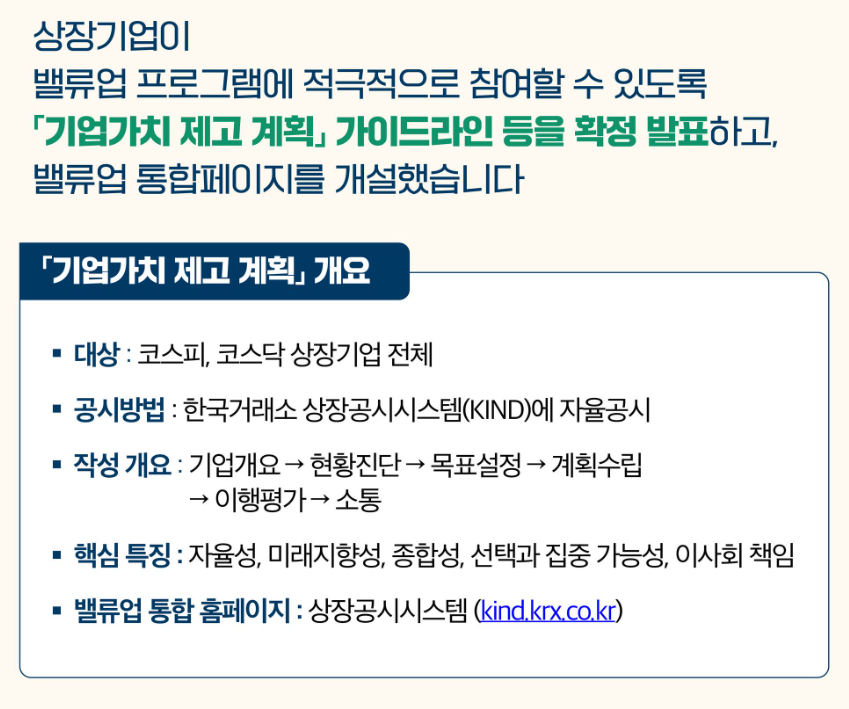

밸류업 프로그램의 핵심은 간단합니다. “기업이 돈을 벌었으면, 주주에게 나눠주거나 주가를 올릴 계획을 가져오라”는 것입니다.

2026년 현재, 금융(은행/보험)과 자동차 섹터는 이 프로그램의 모범생이 되어 주가가 레벨업 되었지만, 여전히 지배주주 중심의 의사결정을 고집하는 일부 중견 그룹사들은 시장의 외면을 받고 있습니다. 이제는 막연한 기대감이 아닌, ‘옥석 가리기’가 끝난 실적주에 집중해야 할 때입니다.

핵심 요약 (Key Takeaways)

- 주주 환원율의 구조적 상승: 2023년 29% 수준이었던 코스피 상장사의 평균 주주 환원율(배당+자사주 소각)이 2025년 말 기준 35%를 상회하며 선진국 수준을 추격하고 있습니다.

- ‘밸류업 지수’의 안착: 한국거래소가 개발한 ‘KRX 밸류업 지수’가 연기금의 벤치마크로 자리 잡으며, 이 지수에 편입된 종목으로 패시브 자금(ETF 등)이 지속적으로 유입되는 수급 선순환이 만들어졌습니다.

- 남은 과제, 상법 개정: 이사의 충실 의무 대상을 ‘회사’에서 ‘주주’로 확대하는 상법 개정안이 여전히 뜨거운 감자입니다. 이것이 통과되어야 진정한 의미의 거버넌스 개혁이 완성됩니다.

심층 분석 (Deep Dive): 강제성은 없지만, 시장이 강제한다

정부가 “해라”라고 해서 하는 것이 아닙니다. 안 하면 주가가 떨어지고, 경영권 방어가 어려워지니 할 수밖에 없는 구조가 만들어졌습니다.

1. 성공 사례: 금융과 지주사 (The Winners)

PBR(주가순자산비율) 0.3~0.4배에 머물던 은행주들이 0.6~0.8배까지 올라왔습니다.

- 이유: 자사주를 매입해서 태워버리는(소각) 것이 일상화되었습니다. 메리츠금융지주가 쏘아 올린 공을 KB금융, 하나금융지주 등이 이어받았습니다.

- 반면교사: 반면, 여전히 ‘롯데지주’처럼 PBR 0.2배 수준에서 허우적대는 기업도 있습니다. 글을 보시면, 주주 환원 의지가 있어도 ‘현금(체력)’이 없으면 밸류업이 얼마나 힘든지를 알 수 있습니다.

2. 제도적 뒷받침: 세제 혜택 (Tax Benefit)

2026년 현재, 시장이 환호했던 부분은 ‘배당 소득 분리 과세’의 부분적 도입입니다.

- 효과: 고배당을 받아도 금융소득종합과세(최고 49.5%)를 맞지 않게 되자, 슈퍼 개미와 자산가들이 배당 성장주를 장기 보유하기 시작했습니다. 이는 주가의 하방 경직성을 단단하게 만들었습니다.

3. 외국인의 시각: “이제 좀 말이 통하네”

과거 한국 기업 미팅을 가면 “배당 좀 늘려달라”는 요구에 묵묵부답이었지만, 이제는 CEO가 직접 나서서 3개년 주주 환원 계획(TSR)을 발표합니다.

이러한 변화는 앞서 다뤘던 🔗 [이슈 분석: 미국 개미가 삼성전자를 직구한다면? 유동성 폭발 시나리오] 와 맞물려, 한국 증시를 ‘이머징 마켓’에서 ‘선진 시장’으로 격상시키는 핵심 근거가 되고 있습니다.

Next 10 Tech’s Perspective: 밸류업 2.0 시대의 투자 전략

지금부터는 “PBR이 낮으니까 오른다”는 1차원적인 논리는 통하지 않습니다. “낮은 PBR을 어떻게 높일 것인가?”에 대한 구체적인 액션 플랜이 있는 기업만 살아남습니다.

1. 경제적 해자: 현금 창출력 (FCF)

주주 환원은 결국 ‘현금’에서 나옵니다. 빚을 내서 배당을 주는 건 지속 불가능합니다. 영업이익이 꾸준히 증가하면서, 잉여현금흐름(FCF)의 50% 이상을 주주에게 돌려주겠다고 공시한 기업을 찾아야 합니다. (예: 현대차, 일부 통신주)

2. 단기 및 중기 전망 (2026~2027): 거버넌스 행동주의

- 주주 제안의 급증: 행동주의 펀드뿐만 아니라 일반 소액 주주 연대도 적극적으로 주주 제안을 하고 있습니다. 3월 주주총회 시즌마다 ‘표 대결’이 벌어지는 기업은 단기적으로 주가 변동성이 커지며 슈팅(급등)이 나올 가능성이 높습니다.

- 밸류업 지수 리밸런싱: 매년 6월과 12월, 밸류업 지수에 새로 들어가는 종목(In)과 탈락하는 종목(Out)이 결정될 때 수급 이벤트가 발생합니다.

3. 장기 리스크 (Risk Factors)

- 무늬만 밸류업: 주가를 띄우기 위해 일시적으로 자사주를 샀다가, 나중에 슬그머니 다시 시장에 파는(매각) 기업들을 조심해야 합니다. ‘소각’ 없는 매입은 밸류업이 아닙니다.

- 상속세 이슈: 한국의 높은 상속세율(최대 60%)이 개정되지 않는 한, 대주주는 주가가 오르는 것을 본능적으로 싫어합니다. 이 근본적인 모순이 해결되지 않으면 밸류업은 유리천장에 부딪힐 수 있습니다.

마무리

“밸류업은 이벤트가 아니라, 한국 자본주의의 체질이 바뀌는 10년짜리 프로젝트입니다.”

2026년, 우리는 그 변화의 초입을 지나 중반부로 가고 있습니다. 이제 ‘저평가’는 자랑이 아니라 부끄러움이 되었습니다.

투자자 여러분은 단순히 “싼 주식”을 찾지 마세요. “주주를 파트너로 인정하고, 벌어들인 과실을 공정하게 나누는 기업”을 찾으세요. 그런 기업만이 코스피 4,000시대를 여는 주역이 될 것입니다.

독자님께서는 향후 상법 개정(이사의 충실 의무 확대)이 통과되어, 한국 증시가 선진국 수준의 거버넌스를 갖추게 될 것이라 보시나요?