파두 실적 분석: AI 데이터센터 eSSD의 두뇌, 팹리스 대장주의 턴어라운드 팩트 체크

“상장 직후 매출이 증발했던 팹리스 기업이 어떻게 다시 글로벌 빅테크의 러브콜을 받게 되었을까?”

과거 상장 과정에서의 실적 부풀리기 논란으로 뼈아픈 신뢰 추락을 겪었던 파두가, 글로벌 AI 데이터센터의 전력난과 eSSD 수요 폭발이라는 메가 트렌드에 올라타며 부활을 시도하고 있습니다.

글로벌 최고 수준의 전력 효율을 자랑하는 5세대(Gen5) 컨트롤러 양산 진입 팩트와, 투자자가 반드시 극복해야 할 낸드 제조사들의 내재화 및 시장 신뢰 회복 리스크를 객관적인 데이터로 심층 분석합니다.

CXL 및 eSSD 관련주 파두를 검색하셨다면, 현재 주식 시장에서 과거의 오명과 상처에 매몰되지 않고, AI 서버의 발열과 전력 소모를 통제하기 위해 반드시 필요한 ‘저전력 고성능 반도체 설계 기술력’의 진짜 밸류에이션을 정확히 찾아내신 겁니다.

과거 파두(440110) 투자는 공포 그 자체였습니다. 거창한 데이터센터 스토리로 상장했으나, 핵심 고객사인 SK하이닉스의 낸드 감산 여파를 정통으로 맞으며 분기 매출이 사실상 제로(0) 수준으로 추락하는 초유의 사태를 겪었습니다. 하지만 AI 반도체 생태계가 진화하면서, 전기를 엄청나게 먹는 하드디스크(HDD)를 대체할 eSSD의 수요가 폭증하기 시작했고, 이 eSSD에 생명을 불어넣는 뇌 역할을 하는 ‘컨트롤러’ 시장에서 파두의 5세대 저전력 설계 기술이 다시금 빅테크들의 테스트 베드에 오르고 있습니다.

오늘 포스팅에서는 처절한 바닥을 찍고 글로벌 팹리스로 턴어라운드를 시도하는 파두의 펀더멘털과, 투자자가 반드시 짚고 넘어가야 할 경쟁 심화 리스크를 낱낱이 파헤칩니다.

1. 파두 주가 전망을 이끌 핵심 투자 포인트 3가지

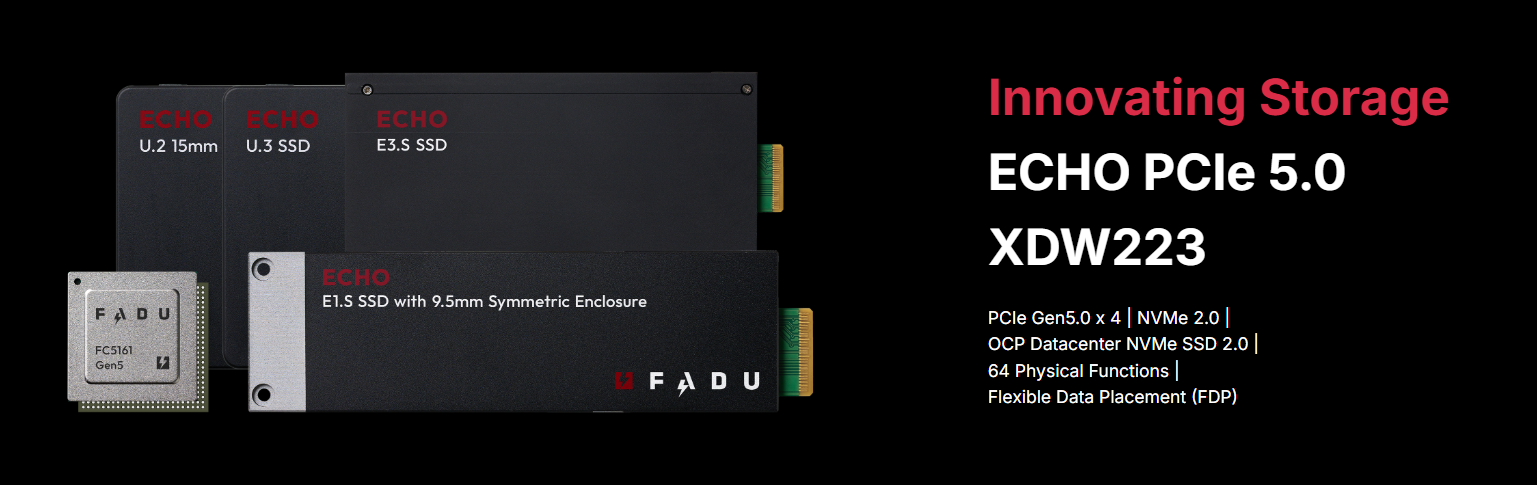

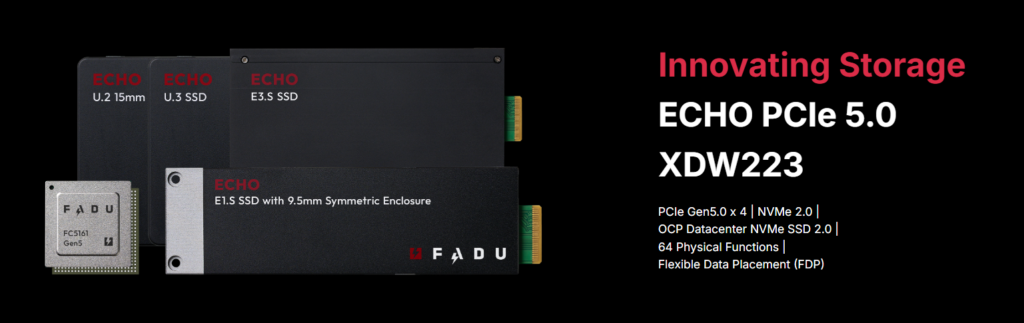

- 1. 전력난을 구원할 저전력 5세대(Gen5) eSSD 컨트롤러: AI 데이터센터의 가장 큰 적은 막대한 전력 소모와 발열입니다. 파두의 핵심 기술력은 글로벌 경쟁사(마벨 등) 대비 데이터 처리 속도는 유지하면서도 전력 소모를 극단적으로 낮춘 컨트롤러 설계 아키텍처에 있습니다. 현재 시장의 주력인 4세대를 넘어 PCI익스프레스 5.0(Gen5) 기반의 고성능 컨트롤러 양산 수주에 성공하며, 하이퍼스케일러(대규모 데이터센터 운영사)들의 까다로운 저전력 요구 조건을 완벽하게 충족하고 있습니다.

- 2. 단일 고객사 리스크 탈피 및 글로벌 빅테크 직납(Direct) 구조: 과거 파두의 몰락은 SK하이닉스라는 단일 낸드 제조사에 매출이 100% 종속되어 있었기 때문입니다. 하지만 뼈아픈 교훈을 바탕으로 웨스턴디지털(WD) 등 해외 낸드 제조사와의 협력을 확대하고 있으며, 메타(Meta)를 비롯한 북미 거대 클라우드 기업에 낸드와 컨트롤러가 결합된 완제품 형태 혹은 컨트롤러 단품을 직접 납품하는 퀄테스트(품질 검증)를 통과하며 고객사 포트폴리오를 구조적으로 다변화하고 있습니다.

- 3. 차세대 CXL 스위치 및 PMIC로의 데이터센터 밸류체인 확장: 컨트롤러 단일 제품의 한계를 극복하기 위해, 차세대 메모리 연결 기술인 CXL(Compute Express Link) 스위치 반도체 개발에 사활을 걸고 있습니다. 또한 서버의 전력을 효율적으로 분배하는 전력반도체(PMIC)까지 사업 영역을 넓히며, 단순한 컨트롤러 설계 회사가 아닌 종합 데이터센터 솔루션 팹리스로 기업의 체급(TAM) 자체를 키워나가고 있습니다.

2. 심층 분석: ‘상장 쇼크’에서 ‘AI 인프라의 필수재’로

파두의 해자를 이해하려면, 이들이 과거의 실적 쇼크를 덮어두고 마케팅으로 승부하는 회사가 아니라, 실제 전 세계 데이터센터 서버실의 온도를 낮춰주는 대체 불가능한 ‘물리적 설계 도면’을 쥐고 있는 딥테크 기업이라는 점을 꿰뚫어 보아야 합니다.

비즈니스 모델 스펙 비교: 상장 당시의 파두 vs 현재 턴어라운드 파두

과거 특정 낸드 제조사의 위탁 생산 수준에 머물렀던 벤더(Vendor)에서, 빅테크와 직접 스펙을 조율하는 설계 파트너로 진화하고 있습니다.

| 구분 | 기존 (상장 당시 실적 쇼크 국면) | 차세대 혁신 (현재 턴어라운드 국면) |

| 고객사 포트폴리오 | SK하이닉스 등 특정 낸드 제조사에 극단적 의존 | 북미 하이퍼스케일러 직납 및 글로벌 낸드 제조사 다변화 |

| 핵심 제품의 세대 | 3세대 및 4세대 (Gen3/4) 컨트롤러 위주 | 저전력/초고속 5세대 (Gen5) 컨트롤러 양산 본격화 |

| 실적의 연동성 | 메모리 다운사이클 및 감산 시 즉각적 매출 증발 | AI 서버용 고용량 eSSD 수요 폭발에 따른 구조적 방어력 확보 |

| 제품의 확장성 | eSSD 컨트롤러 단일 제품에 묶인 포트폴리오 | 차세대 CXL 스위치 및 전력반도체(PMIC) 개발로 TAM 확장 |

| 시장의 신뢰(Valuation) | 뻥튀기 상장 논란으로 밸류에이션 철저히 붕괴 | 해외 수주 공시를 통한 펀더멘털 입증 및 점진적 리레이팅 |

이처럼 파두의 컨트롤러가 데이터센터 내부에서 eSSD의 두뇌 역할을 완벽하게 수행하기 위해서는, 이 컨트롤러와 낸드플래시가 조립된 최종 eSSD 제품이 수만 번의 가혹한 서버 환경에서 오류 없이 작동하는지 잡아내는 극한의 검사 과정이 반드시 필요합니다. 차세대 데이터센터 CXL 및 eSSD 장비의 불량을 걸러내며 압도적 턴어라운드를 이끌어낸 대장주가 궁금하시다면 🔗 [관련 분석: 네오셈 주가 전망: CXL과 eSSD 테스터 2026] 리포트를 통해 대한민국 AI 저장장치 밸류체인의 완성형 시너지를 함께 확인해 보시기 바랍니다.

3. Next 10 Tech’s Perspective: 냉혹한 투자 전략과 리스크 체크

투자자들이 “eSSD 수요가 폭발하니 파두의 주가도 상장 당시 가격(공모가)을 바로 회복할 것”이라며 막연한 기대감에 취해있을 때, 스마트 머니는 파두의 ‘글로벌 수주 공시의 연속성’과 가장 뼈아픈 약점인 ‘거대 자본의 내재화 리스크’를 냉정하게 계산하며 펀더멘털을 검증하고 있습니다.

글로벌 수주 금액(Q)과 R&D 비용의 골든크로스

파두 투자의 가장 확실한 나침반은 해외 빅테크 고객사들로부터 꽂히는 구체적인 수주 물량(PO)입니다. 파두 DART 전자공시를 통해 단발성 샘플 매출이 아닌, 수백억 단위의 실질적인 양산 매출이 장부에 인식되는 속도를 트래킹하는 것이 1순위입니다. 첨단 팹리스 특성상 매 분기 수백억 원의 R&D(연구개발) 인건비가 고정비로 지출되므로, 이 고정비를 뛰어넘어 영업이익이 흑자로 돌아서는 BEP(손익분기점) 돌파 시점이 밸류에이션 급등의 가장 강력한 촉매제입니다.

[팩트 체크] 펀더멘털을 위협하는 경쟁 심화 및 신뢰 리스크

하지만 이 거대한 데이터센터 턴어라운드 이면에는 주가를 언제든 다시 바닥으로 끌어내릴 수 있는 서늘한 팩트 리스크가 상존합니다.

- 마벨(Marvell) 및 낸드 제조사(삼성/SK)의 자체 내재화 리스크: eSSD 컨트롤러 시장은 파두 혼자 독주하는 빈집이 아닙니다. 글로벌 1위 팹리스인 미국의 마벨(Marvell)이 압도적인 자본력으로 버티고 있으며, 삼성전자와 SK하이닉스 등 글로벌 낸드 제조사들 역시 고부가가치 eSSD에 들어가는 최상위급 컨트롤러를 외주 주지 않고 자사 설계 팀을 통해 자체 내재화(In-house)하려는 시도를 멈추지 않고 있습니다. 파두가 이 거대 공룡들 사이에서 ‘저전력’이라는 단일 무기 하나로 언제까지 점유율을 지켜내고 뺏어올 수 있을지가 가장 치명적인 불확실성입니다.

- 상장 쇼크가 남긴 주홍글씨, ‘시장 신뢰 부족(Trust Deficit)’: 자본 시장에서 한 번 깨진 신뢰를 복구하는 것은 새로운 기술을 개발하는 것보다 훨씬 어렵습니다. 파두는 뻥튀기 상장 논란과 집단 소송이라는 꼬리표를 여전히 달고 있습니다. 만약 분기 실적이 시장의 기대치(가이던스)를 단 한 번이라도 크게 하회하거나 수주 공시가 지연될 경우, 투자자들의 트라우마가 자극되며 패닉 셀링(투매)이 쏟아져 나와 주가가 극단적인 언더슈팅(Under-shooting)을 기록할 수 있는 수급적 페널티를 안고 있습니다.

4. 마무리

“자본 시장의 가장 뼈아픈 회초리를 맞았던 팹리스 기업이, 이제는 전 세계 데이터센터의 심장부에서 그들의 실력을 다시 냉혹하게 평가받고 있습니다.”

파두는 치명적인 상장 리스크를 딛고 글로벌 빅테크가 요구하는 가혹한 저전력 eSSD 생태계의 기준을 충족해 내고 있는 대한민국 팹리스의 실질적 턴어라운드 대장주입니다. 글로벌 경쟁사들의 컨트롤러 내재화 위협과 시장의 불신이라는 무거운 팩트 리스크가 주가의 상방을 억누르고 있지만, 전 세계 데이터센터가 전기를 아끼기 위해 몸부림치는 한 파두의 저전력 아키텍처가 반드시 쓰여야만 한다는 물리적 펀더멘털은 결코 부인할 수 없는 진실입니다.

막연한 성장 테마나 오버행 해소 이슈에 흔들리기보다는, 북미 데이터센터 향(向) 대규모 수주 물량이 객관적인 숫자로 공시되는 시점을 철저하게 확인하며 장기 포트폴리오의 딥테크 코어로 조심스럽게 접근해야 할 구간입니다.