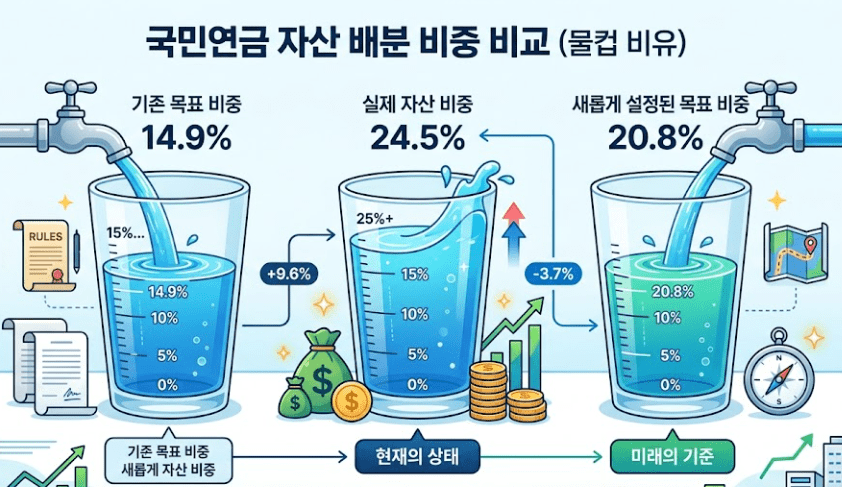

어제인 2026년 5월 28일, 국내 자본 시장의 척추 역할을 하는 국민연금이 제5차 기금운용위원회를 열고 중대한 결정을 내렸습니다. 2026년 국민연금의 국내주식 목표 비중을 기존 14.9%에서 20.8%로 대폭 상향한 것입니다.

이는 단순한 행정적 숫자 놀음이 아닙니다. 이 결정 하나로 코스피 시장의 숨통을 조이고 있던 ‘최대 200조 원 규모의 매도 폭탄’이 해체되었습니다.

하지만 투자자로서 환호하기 전에 냉정하게 판을 읽어야 합니다. 연기금이 목표 비중을 올린 것이 코스피를 무조건 더 사겠다는 ‘공격 개시’ 신호인지, 아니면 시장의 급등에 어쩔 수 없이 맞춰준 ‘방어적 조치’인지 그 본질을 전략가의 시각에서 명쾌하게 팩트체크해 드립니다.

1부. 쉬운 해설: 이게 무슨 일인가?

부풀어 오른 ‘코스피’ 그리고 변경된 ‘다이어트 식단표’

국민연금의 상황을 아주 쉽게 ‘다이어트 식단표’에 비유해 보겠습니다.

국민연금은 장기적인 건강(기금 고갈 방지)을 위해 밥(국내주식)은 14.9%만 먹고, 샐러드와 닭가슴살(해외주식, 채권 등)을 많이 먹겠다는 철저한 식단표를 짜두었습니다.

그런데 최근 코스피가 미친 듯이 폭등하면서, 식판에 담아둔 ‘국내주식’이 스스로 부풀어 올라 전체 식단의 24.5%(2월 말 기준)를 차지해버렸습니다. 식단 규칙(리밸런싱)을 지키려면 부풀어 오른 밥을 덜어내서 쓰레기통에 버려야(기계적 매도) 합니다. 이 덜어내야 할 밥의 양이 무려 200조 원에 달했던 것입니다.

코스피에 200조 원어치 매물 폭탄이 떨어지면 시장은 붕괴합니다. 결국 국민연금은 밥을 버리는 대신, “국내주식을 20.8%까지 먹어도 되는 것으로 식단표를 수정하겠다”라고 융통성을 발휘한 것입니다.

Why Now? 왜 하필 지금 비중을 올렸는가?

최근 삼성전자 노조 파업 타결과 엔비디아 발 훈풍 등으로 코스피가 폭등하며 ‘강세장’이 연출되었기 때문입니다. 주가가 오르니 연기금이 가진 주식의 평가 금액도 덩달아 커졌습니다.

만약 기존 목표(14.9%)를 고집했다면 연기금은 시장이 오를 때마다 기계적으로 주식을 내다 팔아 ‘상승장에 찬물’을 끼얹는 역적(오버행 이슈)이 될 수밖에 없었습니다. 이 거대한 매물 출회 리스크를 제거하기 위해 서둘러 전략적 자산배분(SAA) 허용 범위를 확대한 것입니다.

2부. 승자와 패자 (Winners & Losers)

거대한 매도 폭탄의 뇌관이 제거되면서 단기적인 승자와 장기적인 우려가 엇갈리고 있습니다.

승자 (Bull): 기관 매도 압박에서 해방된 ‘코스피 대형주’

- 시총 상위 대형주 (삼성전자, SK하이닉스 등): 국민연금이 기계적으로 비중을 줄일 때 가장 먼저, 가장 많이 팔아야 하는 주식은 코스피 시가총액 상위 종목들입니다. 이번 조치로 인해 대형주들의 머리 위에 떠 있던 거대한 ‘매물 부담(오버행)’이 사라졌으며, 외국인과 개인의 매수세가 온전히 주가 상승으로 이어질 수 있는 가벼운 수급 환경이 조성되었습니다.

패자 (Bear): 분산투자 원칙이 흔들린 ‘연금의 미래’

- 국민연금의 장기 안정성 (미래 세대): 국민연금은 저출산·고령화에 대비해 ‘우물 안 개구리(국내주식)’에서 벗어나 해외 투자를 늘리는 장기 계획을 밟아왔습니다. 하지만 시장이 급등했다고 목표 비중을 다시 20.8%로 끌어올린 것은, 한국 자산에 대한 의존도를 다시 높였다는 것을 의미합니다. 만약 향후 국내 증시가 크게 조정을 받는다면, 계란을 한 바구니에 많이 담은 국민연금의 전체 수익률 타격은 과거보다 훨씬 커지게 됩니다.

3부. 전략적 로드맵 (The Roadmap)

이번 정책의 본질은 “더 사겠다(Buy)”가 아니라 “팔지 않겠다(Hold)”입니다. 투자자는 이 미묘한 차이를 정확히 활용해야 합니다.

- 단기 관점 (현재 ~ 3분기): “가벼워진 수급의 파도를 타라”

기관(연기금)의 기계적인 매도세로 인해 억눌려 있던 대형 우량주의 상승 탄력이 강해질 것입니다. 코스피 지수를 추종하는 ETF나 대형 기술주에 대한 긍정적인 유지(Hold) 및 비중 확대(Overweight) 전략이 유효합니다. - 중장기 관점 (연말 이후): “연기금의 펀더멘털 의존을 경계하라”

목표 비중이 20.8%로 상향되었지만, 현재 실제 비중(24.5%)은 여전히 이를 초과하고 있습니다. 기금위가 한시적인 완충 공간(버퍼)을 늘려 당장의 매도는 막았지만, 연기금이 새롭게 돈을 싸 들고 와서 주식을 끌어올려 줄 주포가 되지는 못합니다. 상승장의 동력을 연기금에게서 기대해서는 안 됩니다.

4부. Next 10 Insight (Risk & Variable)

가장 주의해야 할 착시 현상은 ‘정책의 마취 효과’입니다.

매도 폭탄이 사라졌다는 안도감에 취해, 기업의 본질적인 실적(펀더멘털) 훼손을 놓치면 안 됩니다. 국민연금이 안 판다고 해서 무조건 주가가 오르는 것이 아닙니다.

전략가의 Key Indicator:

“외국인 투자자의 일일 순매수 강도”

국민연금은 방어막(Hold)을 쳤을 뿐, 공격수(Buy)가 아닙니다. 코스피가 7,800선 위로 안착하며 추가적인 랠리를 펼치기 위해서는 외부에서 새로운 피(자본)가 수혈되어야 합니다. 매일 장 마감 후 ‘외국인의 코스피 대형주 순매수’ 데이터가 연속성을 띠고 유입되는지 반드시 확인하십시오. 연기금이 방패를 들고, 외국인이 창을 들고 돌격할 때가 진정한 대세 상승장의 완성입니다.